(更新日:2026.1.14)

2025年末(最新)の

分配金実績を考慮したシミュレーシ

こんにちは!タクドラたみです♪

人気の米国配当株ETF「VIG」と「VYM」に、100万円投資したら、将来の分配金は、どっちが多くなるのか?を、シミュレーションしました

比較すると「VIG」の方が、増配率が高く、「VYM」の方が、今もらえる分配金が多いです

2025年の実績が確定したので、これを元にし

今、多くの分配金が欲しいのか?

将来、多くの分配金が欲しいのか?

の、判断材料となる シミュレーション結果を共有したいと思います

シミュレーションの結果のみ見たい方は、目次から「シミュレーション結果」にジャンプしてください

当然ですが、未来のことは、誰にも分かりません

シミュレーション結果は、未来を約束するものではなく、一つの目安に過ぎません

とは言え、少しでも、配当金投資に夢を感じれたら嬉しいです

いつも、ありがとうございます!

ポチっと お願いします

シミュレーションの算出方法

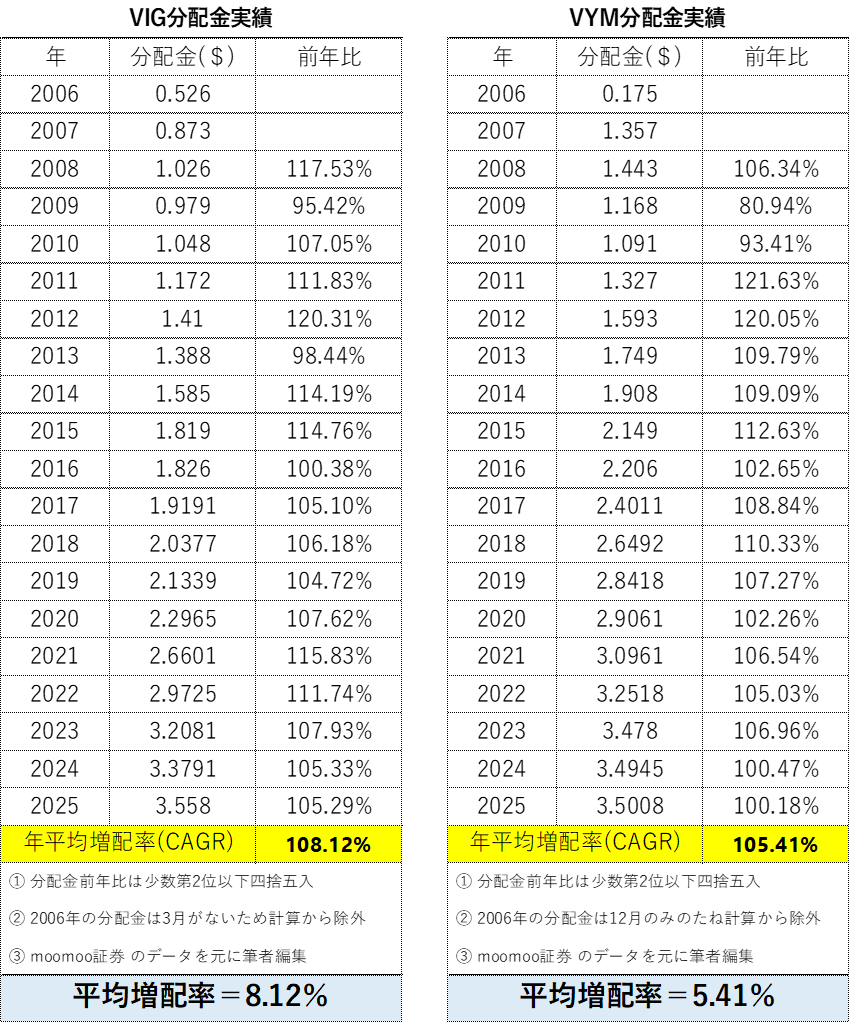

①「VIG」「VYM」ともに、設定来の増配率は、年平均成長率(CAGR)を使う

② 2025年末時点の分配利回りをベースに算出する

「VIG」1.62%

「VYM」2.44%

③ 1ドル150円で算出する

(2026.1.14 時点:1ドル約159円)

未来の、増配率、利回り、為替(1ドル何円なのか)など、誰にも分かりません

あくまでも、過去のデータ等を元にした、機械的なシミュレーションしたことは、大前提として捉えてください

過去実績から増配率(CAGR)を算出

「VIG」「VYM」年度別 分配金実績

平均増配率は、設定来の 有効実績を使いました

「VIG」「VYM」ともに、2006年に設定されましたが、初年度は、それぞれ分配金が、年4回 支払われていないため、2007年以降の実績で算出しました

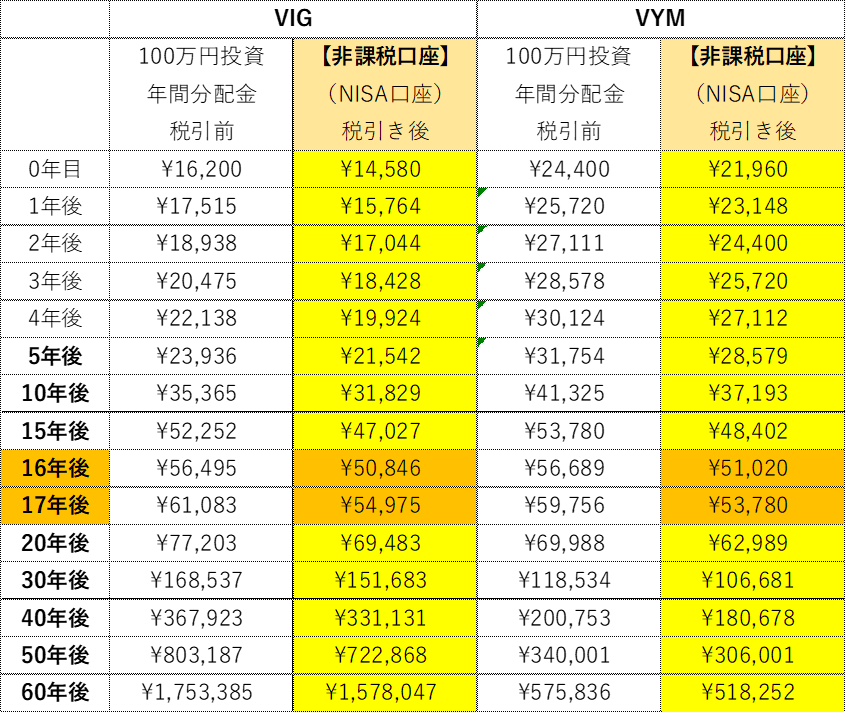

シミュレーション結果

算出のデータは、2025年末時点までの「VIG」「VYM」の分配金実績と

平均増配率(CAGR)を元に行いました

17年後に年間の受取額は逆転する!

年間の、分配金の受取予想額は、以下の表の通り、17年後、年間の受取金額は逆転し「VYM」より「VIG」の方が多くなります

26年後に累計の受取額は逆転する!

そして、ここでは、表にはしませんでしたが、累計の総受取額は、26年後に逆転する算出結果になりました

分配金の比較表は、以下の通りですが

この記事の元にした詳細な表は、以下のリンクから見ることができます

【課税口座の場合】

【非課税口座(NISA口座)の場合】

おそらく60年、運用できる人は、多くないと思いますが

仮に、60年運用した場合

年間の分配金は、NISA口座の場合、課税口座に対し

「VIG」「VYM」ともに、約25%分配金が多くなります

金額の差は、元本が100万円の場合

「VIG」の場合、約32万円

「VYM」の場合、約10.5万円

の差になります

しかし、仮に、元本が10倍の1,000万円だとすれば

その10倍の差になります

いずれにせよ、時間の経過とともに「NISA口座」と「課税口座」の差が、どんどん広がっていきます

可能であれば「NISA口座」を優先し、投資たいですね

「VIG」「VYM」のどちらに投資すればいいの?

① 寿命が約25年以下と想定するなら「VYM」一択です

② 寿命が約17年以上と想定し

未来の分配金に期待するなら「VIG」を

選択するのもいいでしょう

③ ただし、トータルリターン(値上がり益+分配金)は「VIG」や「VYM」より「S&P500」の方が、高くなることが想定されます

資産の最大化を目指すなら「S&P500」のがいいでしょう

しかし「VIG」や「VYM」は、株価の下落時(暴落時)に「S&P500」より、下がらない傾向があります

④ とは言え、投資先を1択にする必要はありません

「VIG」「VYM」「S&P500」など、人それぞれの環境や価値観、ライフプランに合わせるのがいいと思います

最後まで読んでくださり、ありがとうございます

今後も、不定期ですが、この記事は 最新のデータを使い アップデートしていきますので、よろしくお願いします

この記事が、投資戦略の参考に少しでもなれば嬉しいです

【関連記事】

【タクドラたみのおすすめ証券口座】

私は、「VIG」と「VYM」に SBI証券で 投資しています!

また、SBI証券は、業界最安値の投資信託の取り扱いが多く、おすすめの証券会社です

口座開設されてない方は、下のリンクからどうぞ

【ブログランキングに参加しています】

応援クリックお願いします!