(投稿日:2026.3.19)

こんにちは!タクドラたみです♪

分散投資をする上で、アセットアロケーションに組み入れたい1つに「コモディティ(商品)」が あります

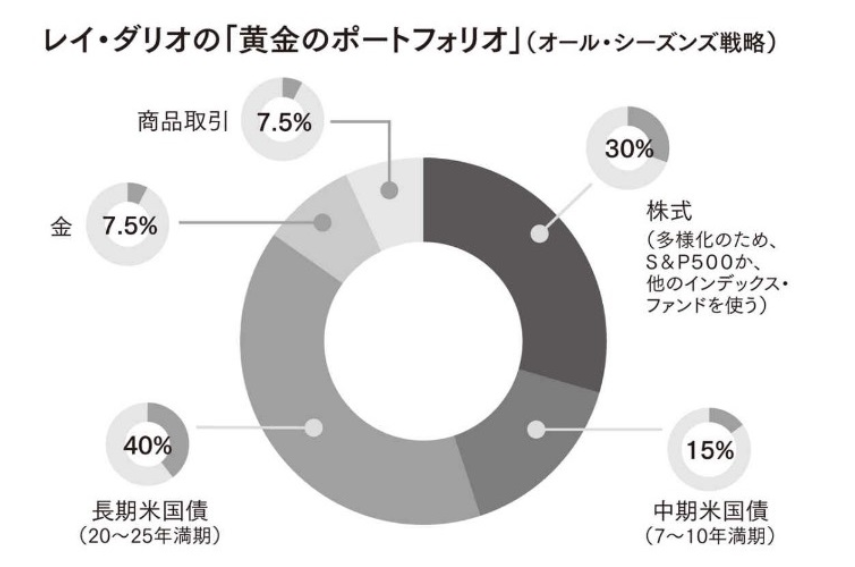

レイ・ダリオ氏の「黄金のポートフォリオ」にも、金と同じ比率で コモディティが入っています

今回は、コモディティ投資信託「eMAXIS プラス コモディティ」と「SMTAM コモディティ・オープン」のファンド比較です!

正直、投資信託で コモディティに投資するなら、万人向けのファンドは この2本と 私は考えています

結論からいうと、特定口座(課税口座)の場合は「eMAXIS プラス コモディティ」

NISA口座(非課税口座)の場合は「SMTAM コモディティ」です

資産分散を より重視する みなさんの参考になれば 嬉しいです

【参考】

いつも、ありがとうございます!

ポチっと お願いします

コモディティ投資の重要性について

世界三大投資家の一人、ジム・ロジャース氏は、以下のように言っています

歴史的にみても、商品(コモディティ)への投資はインフレや株式の下落に対しヘッジできる。

物価が上昇すれば商品の価値も上昇するので、資産の目減りを防ぐことができる。

株式や債券とは逆相関の関係で、異なる動きをすることが多いので、株価が下がった分を補ってくれる分散投資としても有効だ。

(ジム・ロジャーズ )

このリンクの記事、とても興味深いですよ♪

ファンド比較

【ファンドの特徴】

共通点

・ブルームバーグ商品指数に概ね連動を目指す

・原則、為替ヘッジなし

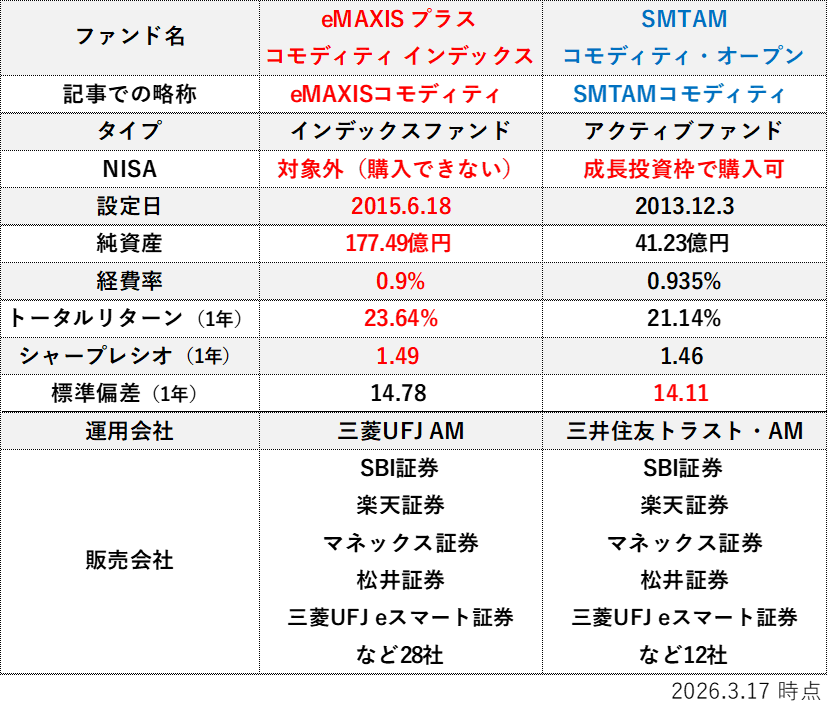

「eMAXIS プラス コモディティ」

・NISAで購入できない

・マザーファンドを通じてETFに投資するファミリーファンド方式

➡ ETFの場合、先物に投資していることになる

「SMTAM コモディティ」

・NISAで購入できる

・マザーファンドを通じて債券に投資するファミリーファンド方式

➡債券の場合、先物に投資していることにならない

(NISAのルール上、先物に投資するファンドは除外される)

【スペック比較】

運用期間は「SMTAMコモディティ」の方が長いですが、純資産、経費率、直近1年のリターンは「eMAXISコモディティ」の方が優勢です

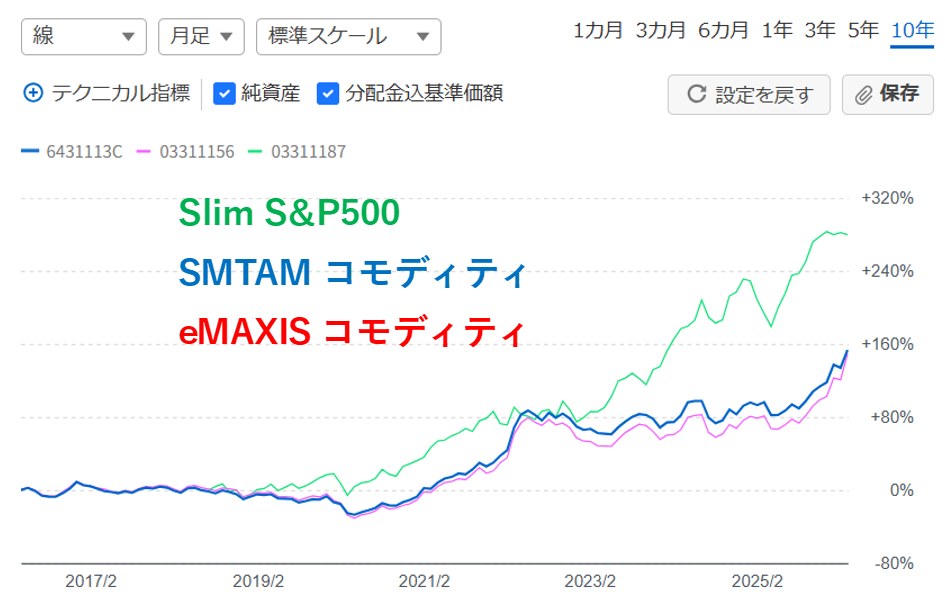

【チャート比較(直近10年)】

参考として株式(SlimS&P500)も合わせ比較しました

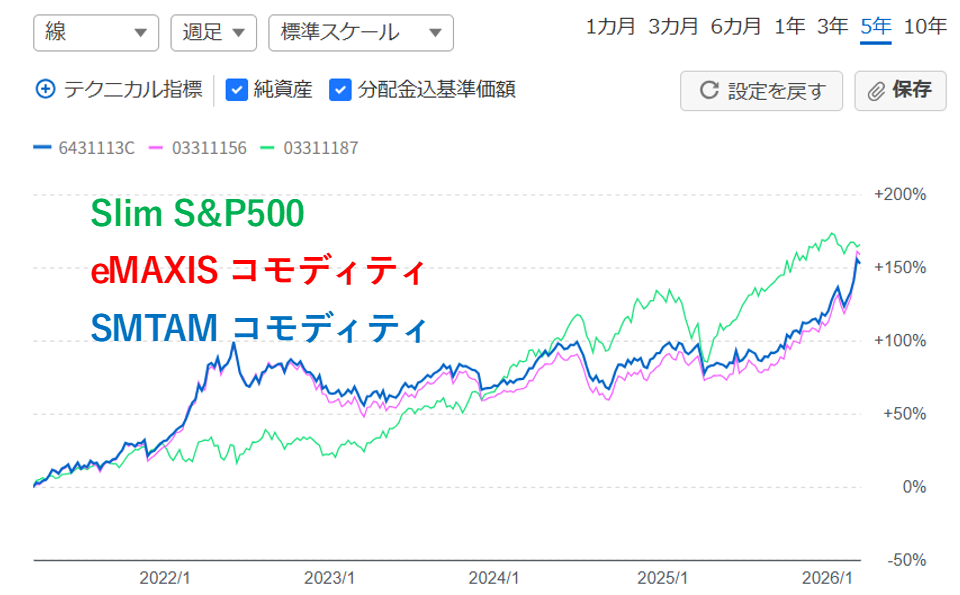

【チャート比較(直近5年)】

① コモディティの比較では「eMAXISコモディティ」と「SMTAMコモディティ」は互角です

② 10年など、長期でのリターンは、コモディティより株式の方が優勢です

しかし、5年など短期では、ほぼ互角です

③ インフレ対策として、株式は攻めの投資、コモディティは守りの投資の 色合いが強いです

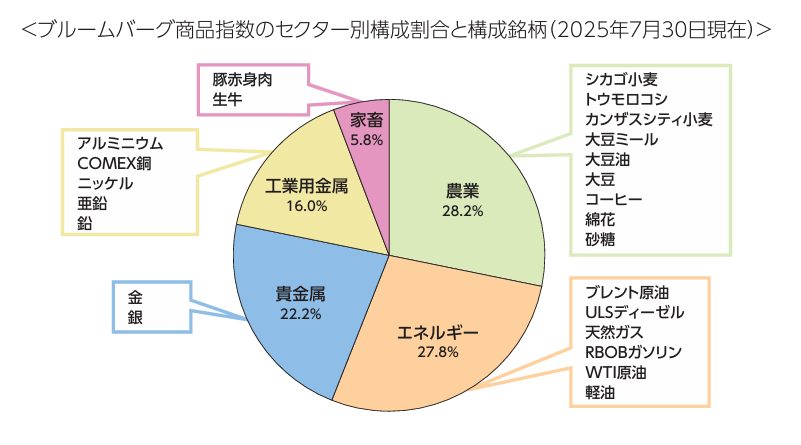

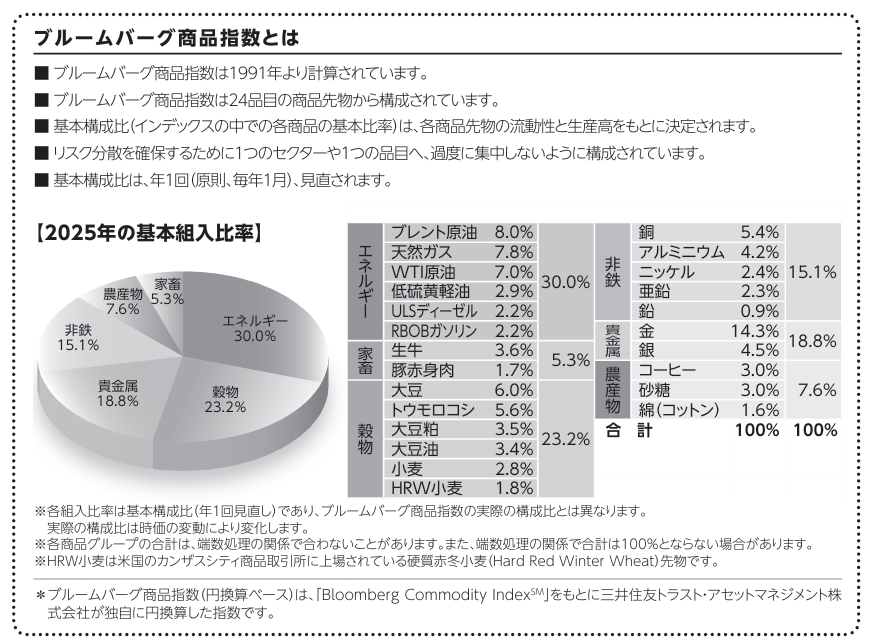

【構成比 比較】

目論見書が作られた時期の関係で、若干の違いはありますが、同じ「ブルームバーグ商品指数」への連動を目指しているので、ほほ同じと捉えていいと思います

【eMAXIS コモディティ】

【SMTAM コモディティ】

結論

① NISAで購入するなら「SMTAMコモディティ」一択

② 特定口座(課税口座)で購入するなら

経費率がわずかながら低い「eMAXISコモディティ」の方が いいかも

【その他のファンドについて(数字は26.3.19時点)】

①「DIAM コモディティパッシブ・ファンド」

純資産:86.99億円・経費率:0.275%

取り扱い:水戸証券のみ・NISA不可

②「(ダイワFW)コモディティ・プラス・ファンド」

純資産:53.61億円・経費率:0.506%

取り扱い:大和証券のみ・NISA不可

③「(SMBC FW) コモディティ」

純資産:3.65億円・経費率:0.594%

取り扱い:SMBC日興証券のみ・NISA不可

などがあります

しかし、取り扱い証券会社が限られている点や 純資産額の面などから、万人向けという観点では「eMAMISコモディティ」に なるでしょう

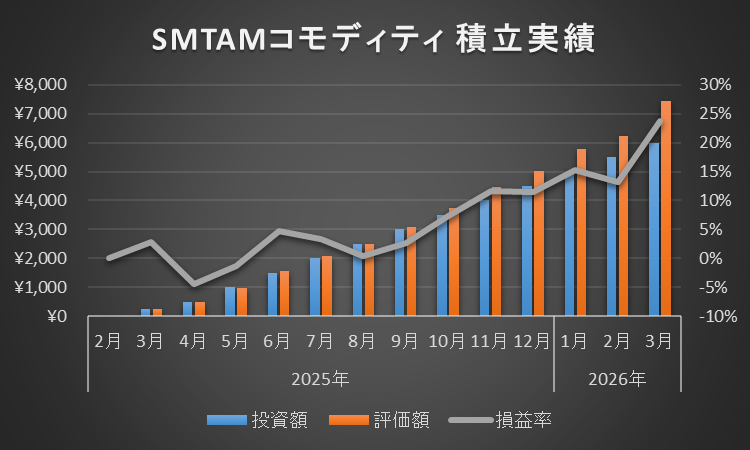

私の投資実績(1年1カ月目)

・昨年の3月から「SMTAMコモディティ」の積立を始めました

・最初は、お試し積立で250円/月からです

・現在は、500円/月の積立です

・私のNISAの積立は、月約25,000円程度です

・4月から、積立額を1,000円/月に増額します

・その結果、約4%分がコモディティへの積立になります

積立額:6,000円

評価額:7,427円

損益率:23.8%

年平均リターン:22.00%

SNS上などには、億単位の個人投資家が 少なくないです

しかし、多くの個人投資家は、現実的に資産形成中のマス層が、ほとんどと感じています

より多くの人が、見栄などを抜きにし、自分自身のペースで、持続可能な投資ができるといいなぁ~と思い、ショボい積立実績を公開しました

最後まで読んでくださり、ありがとうございます

私は、資産運用が、株式へのかたよりが大きく不安な方などには、資産分散 意味で コモディティ投資は いい選択肢と考えています

ひとりでも多くの人が、いい投資ができるといいですね

この内容が、少しでも参考になればうれしいです

【ブログランキングに参加しています】

応援クリックお願いします!

コメント